A 40 év alattiak több mint egyharmada albérletben él

Magyarországon is egyre többen laknak albérletben, a növekvő kereslet miatt pedig nem meglepő, hogy a bérleti díjak is egyre emelkednek. Előbb-utóbb a te gyereked is el fog költözni otthonról, és óriási segítség lenne, ha úgy kezdhetné az életét, hogy a lakhatásért nem kell fizetnie. A cikk második felében mutatok erre megoldást.

A felnőtt magyar lakosság 13,7%-a lakik albérletben. Európai szinten ez nem egy magas szám, mert Németország 48%-a, míg Franciaország és az Egyesült Királyság egyharmada lakik bérelt ingatlanban. A tendencia viszont egyértelmű: 2011 és 2015 között Magyarországon 33%-kal nőtt az albérletben élők száma. Ha csak a 40 év alatti korosztályt nézzük, akkor ott az arány 13,7%-ról 36%-ra növekszik, ami azt mutatja, hogy a fiatalok már jellemzően nem saját lakásba költöznek, hanem albérletet vesznek ki. Valószínűleg a te gyereked is hasonló cipőben fog járni.

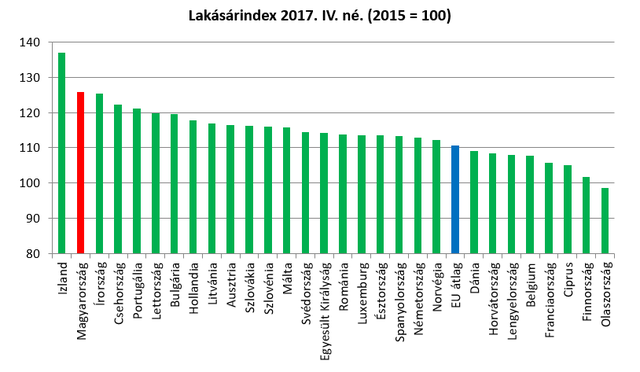

Ez a legtöbb esetben azért van, mert egyszerűen a fiatalok nem tudnak megfizetni egy saját lakást. Az ingatlanárak Európa-szerte növekedésnek indultak, és még most is legfeljebb csak lassulásról beszélhetünk, árcsökkenésről nem. Ha megnézzük az OTP Ingatlanpont 2017. évi negyedik negyedéves lakásárindexét, akkor megnézhetjük, az európai országokban 2015-höz képest hány százalékkal drágultak a lakások, és velük együtt a bérleti díjak:

Magyarországon két és fél év alatt 25%-kal mentek feljebb a lakásárak. Ennél nagyobb emelkedés csak Izlandon volt. A lakásárak között persze Budapesten belül és vidéken is nagy az eltérés, így ezeket az értékeket csak közelítő becslésnek lehet venni, amiket az Eurostat utólag még korrigálhat. Mindenesetre az arányokat nagyjából szemlélteti.

Budapesten például szoba-konyhás lakást sem igen lehet találni 100 ezer forint alatt, és a reálisabb bérleti díj 120-130 ezer forint körül mozog havonta (igaz, a megyeszékhelyeken már 70-80 ezer forint körül is lehet találni hasonló lakásokat). Tekintve, hogy a hazai átlagbérek 200 ezer forint körül mozognak, kevesen engedhetik meg maguknak, hogy a fizetésük 50-60%-át lakhatásra költsék. Így általában ketten-hárman költöznek egy közös bérleménybe, hogy osztozzanak a bérleti díjon és a rezsin. Ez általában egy kényszermegoldás, és nem a kényelmet szolgálja.

Nem elégedettek a fiatalok

A Fundamenta felmérése megvizsgálta, hogy aki albérletben lakik, az elégedett-e az életkörülményeivel, vagy inkább nagyobb albérletbe, esetleg saját lakásba költözne. A válaszadók 91%-a mondta azt, hogy nem felel meg nekik ez az életforma, és lehetőség szerint nem így szeretnék leélni az életüket. Ez is mutatja, hogy a többség inkább kényszerből lakik ott, ahol.

Saját lakásba általában anyagi lehetőségek híján nem mennek a fiatalok. A lakáshitel felvételéhez is kell 20% önrész, ami önmagában is gondot okozhat. Ez ugyanis 4-6 millió forintot is jelenthet. Ha ez megvan, még akkor is probléma a hiteltörlesztő fizetése. Ha az albérleti díjat is nehezen fizetik ki, akkor a hitelt még nehezebben, főleg hogy egyedül ez sem megy.

Nagy segítség lehet a gyermekednek, ha legalább az önerőt összegyűjtöd neki az évek során. De ha olyanok az anyagi lehetőségeid, akkor 20 év alatt akár egy lakást is összehozhatsz megtakarítás révén.

Gondolj bele, mennyivel könnyebb lenne talpra állnia a gyermekednek, ha nem kellene albérletet fizetnie!

Egy jelenlegi átlagos fiatal esetében ez azt jelentené, hogy nem 120-130 ezer forintból kell gazdálkodnia (ez is csak akkor jön ki, ha lakótársat fogad maga mellé), hanem 200 ezer forint (a teljes fizetése) rendelkezésre állna. Egy fiatal esetében ez óriási életszínvonalbeli különbség, és ennyiből még félre is tudna tenni. Havi 120-130 ezer forintból nehezen.

Hogyan segíthetsz a gyerekednek?

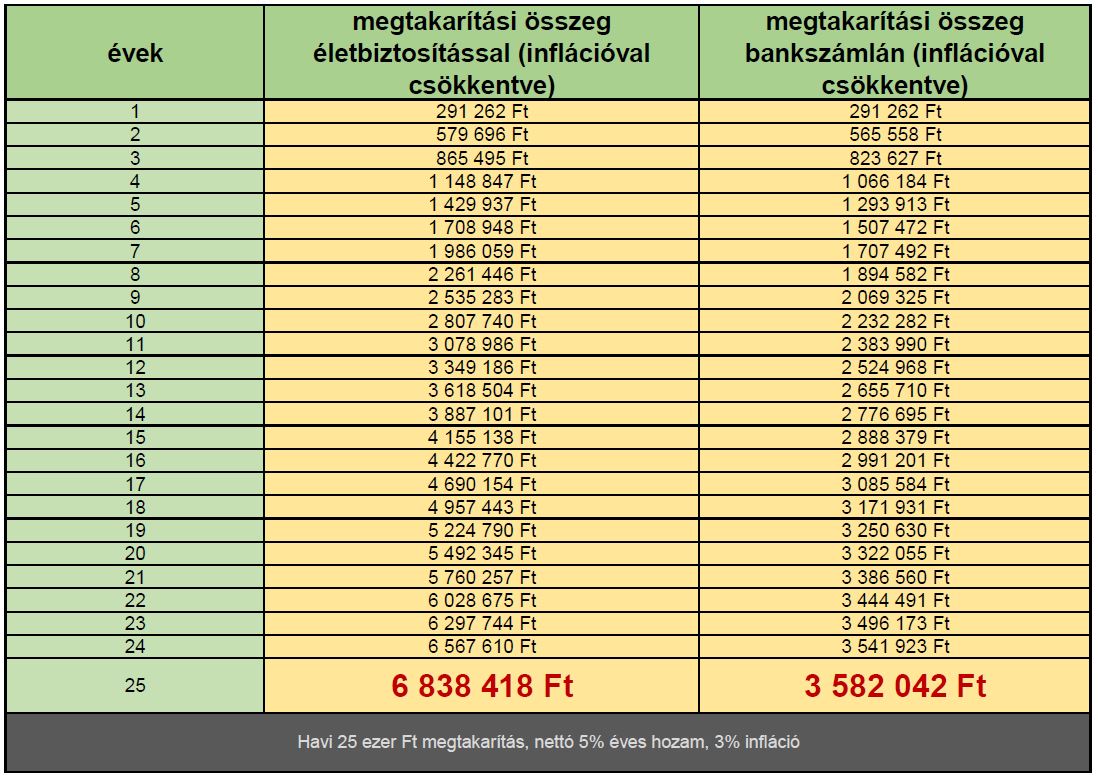

Ha havi 25 ezer forintot félreteszel, és egy megtakarítási célú életbiztosításba fekteted, akkor egy igen visszafogott 5%-os éves nettó hozam esetén már 15-25 év alatt összegyűlhet a lakáshitelhez szükséges önerő (jelenértéken):

Lehet, hogy 6,8 millió forint nem tűnik soknak. Mi inkább konzervatív hozammal számoltunk, ennél magasabbat is elérhetsz. Másrészt az inflációt bekalkuláltuk, mert bizony az az évi 3% veszteség sokat jelent. Viszont ha megnézed, mennyi pénzed lenne hozam nélkül, egy bankszámlán gyűjtögetve, akkor láthatod, hogy 5% hozam is közel megduplázza a pénzed 25 éves távon.

Ha a gyermeked 22-23 éves korában elkezd dolgozni, akkor már ő is be tud szállni a lakásprojektbe. Nem albérletre kell költenie, hanem rögtön a saját lakásának megszerzéséhez kerülhet közelebb hónapról hónapra azzal, hogy a lakáshitelt fizeti. 25 éves kora felett a maradék lakáshitelt talán már ő is vissza tudja fizetni. Még ekkor is segítheted: indíthatsz neki lakástakarékot, amit aztán a lakáshitelébe törlesztve használtok fel, csökkentve ezzel a hitelének a kamatait.

Számodra is lehetséges

Egy megfelelő megtakarítási programmal tehát a lakáscél is elérhető, akkor is, ha nincs jelenleg óriási anyagi tartalékod. Ha havi 20-25 ezer forintot rá tudsz szánni erre, akkor megoldható a lakáskérdés.

Ahhoz, hogy pontos tanácsot kaphass, mit hogyan csinálj, mit indíts el, mit vegyél fel és mit ne, személyes egyeztetésre van szükség. Kattints a lenti zöld gombra, és összeállítjuk neked azt a megtakarítási programot, ami valóban a gyermeked érdekeit szolgálja!

A legjobb lehetőséget keresem gyermekem számára!